2013年《小企业会计准则》利润表格式及编制说明

1.本表反映小企业在一定会计期间内利润(亏损)的实现情况。

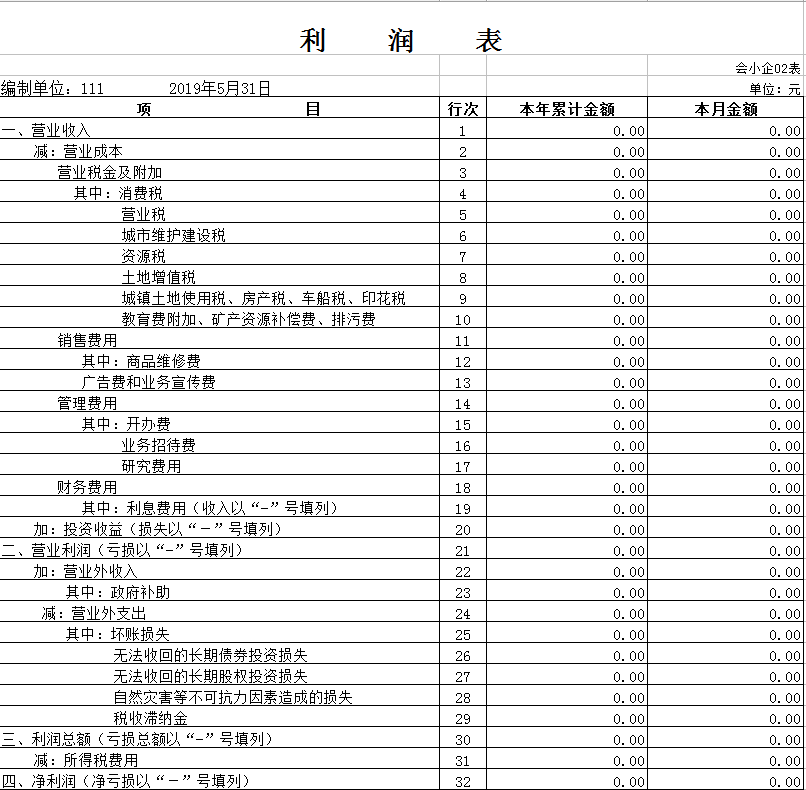

2.本表“本年累计金额”栏反映各项目自年初起至报告期末止的累计实际发生额。

本表“本月金额”栏反映各项目的本月实际发生额;在编报年度财务报表时,应将“本月金额”栏改为“上年金额”栏,填列上年全年实际发生额。

3.本表各项目的内容及其填列方法:

(1)“营业收入”项目,反映小企业销售商品和提供劳务所实现的收入总额。本项目应根据“主营业务收入”科目和“其他业务收入”科目的发生额合计填列。

(2)“营业成本”项目,反映小企业所销售商品的成本和所提供劳务的成本。本项目应根据“主营业务成本”科目和“其他业务成本”科目的发生额合计填列。

(3)“营业税金及附加”项目,反映小企业开展日常生产活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。本项目应根据“营业税金及附加”科目的发生额填列。

(4)“销售费用”项目,反映小企业销售商品或提供劳务过程中发生的费用。本项目应根据“销售费用”科目的发生额填列。

(5)“管理费用”项目,反映小企业为组织和管理生产经营发生的其他费用。本项目应根据“管理费用”科目的发生额填列。

(6)“财务费用”项目,反映小企业为筹集生产经营所需资金发生的筹资费用。本项目应根据“财务费用”科目的发生额填列。

(7)“投资收益”项目,反映小企业股权投资取得的现金股利(或利润)、债券投资取得的利息收入和处置股权投资和债券投资取得的处置价款扣除成本或账面余额、相关税费后的净额。本项目应根据“投资收益”科目的发生额填列;如为投资损失,以“-”号填列。

(8)“营业利润”项目,反映小企业当期开展日常生产经营活动实现的利润。本项目应根据营业收入扣除营业成本、营业税金及附加、销售费用、管理费用和财务费用,加上投资收益后的金额填列。如为亏损,以“-”号填列。

(9)“营业外收入”项目,反映小企业实现的各项营业外收入金额。包括:非流动资产处置净收益、政府补助、捐赠收益、盘盈收益、汇兑收益、出租包装物和商品的租金收入、逾期未退包装物押金收益、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、违约金收益等。本项目应根据“营业外收入”科目的发生额填列。

(10)“营业外支出”项目,反映小企业发生的各项营业外支出金额。包括:存货的盘亏、毁损、报废损失,非流动资产处置净损失,坏账损失,无法收回的长期债券投资损失,无法收回的长期股权投资损失,自然灾害等不可抗力因素造成的损失,税收滞纳金,罚金,罚款,被没收财物的损失,捐赠支出,赞助支出等。本项目应根据“营业外支出”科目的发生额填列。

(11)“利润总额”项目,反映小企业当期实现的利润总额。本项目应根据营业利润加上营业外收入减去营业外支出后的金额填列。如为亏损总额,以“-”号填列。

(12)“所得税费用”项目,反映小企业根据企业所得税法确定的应从当期利润总额中扣除的所得税费用。本项目应根据“所得税费用”科目的发生额填列。

(13)“净利润”项目,反映小企业当期实现的净利润。本项目应根据利润总额扣除所得税费用后的金额填列。如为净亏损,以“-”号填列。

4.本表中各项目之间的勾稽关系为:

行21=行1-行2-行3-行11-行14-行18+行20;

行3=行4+行5+行6+行7+行8+行9+行10;

行11=行12+行13;

行14=行15+行16+行17;

行18=行19;

行30=行21+行22-行24;

行22=行23;

行24=行25+行26+行27+行28+行29;

行32=行30-行31。

公司全称: 库尔勒科海商贸有限责任公司

联系方式:13709965868

公司地址:新疆库尔勒楼兰世家B座1502

备案号:新ICP备16004057号—2

新公网安备: 65280102000036号

65280102000036号