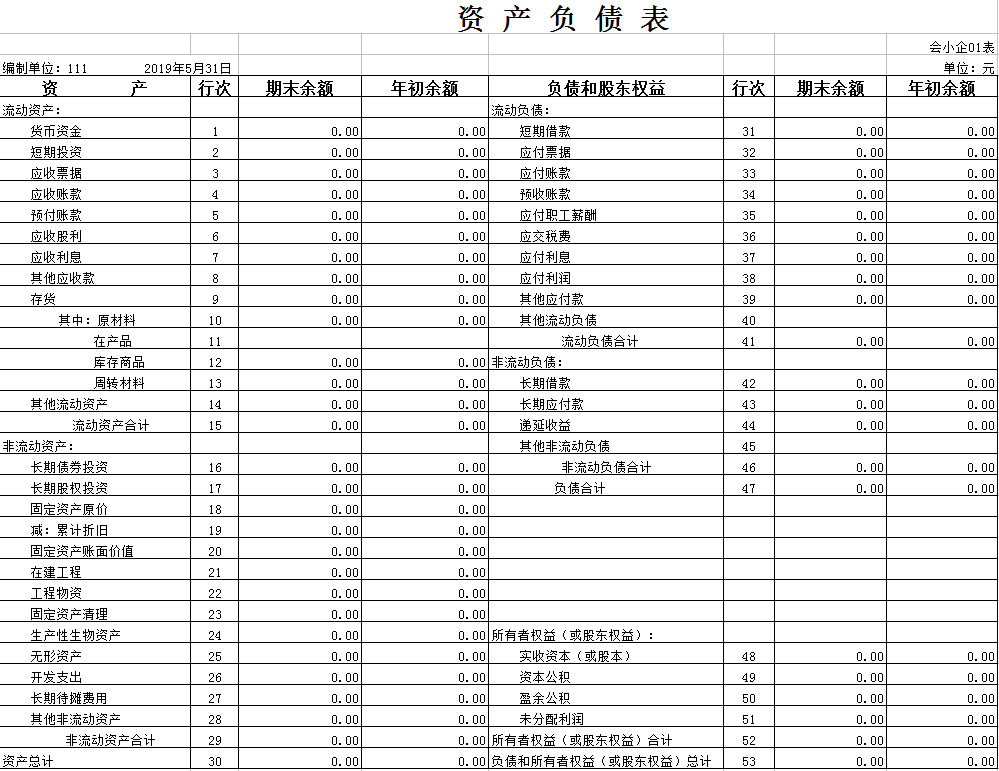

小企业资产负债表格式及编制说明

小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3.本表“期末余额”各项目的内容和填列方法:

(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

(2)“短期投资”项目,反映小企业购入的能随时变现并且持有时间不准备超过1年的股票、债券和基金投资的余额。本项目应根据“短期投资”科目的期末余额填列。

(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据(银行承兑汇票和商业承兑汇票)。本项目应根据“应收票据”科目的期末余额填列。

(4)“应收账款”项目,反映小企业因销售商品、提供劳务等日常生产经营活动应收取的款项。本项目应根据“应收账款”的期末余额分析填列。如“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。

(5)“预付账款”项目,反映小企业按照合同规定预付的款项。包括:根据合同规定预付的购货款、租金、工程款等。本项目应根据“预付账款”科目的期末借方余额填列;如“预付账款”科目期末为贷方余额,应当在“应付账款”项目列示。

属于超过1年期以上的预付账款的借方余额应当在“其他非流动资产”项目列示。

(6)“应收股利”项目,反映小企业应收取的现金股利或利润。本项目应根据“应收股利”科目的期末余额填列。

(7)“应收利息”项目,反映小企业债券投资应收取的利息。小企业购入一次还本付息债券应收的利息,不包括在本项目内。本项目应根据“应收利息”科目的期末余额填列。

(8)“其他应收款”项目,反映小企业除应收票据、应收账款、预付账款、应收股利、应收利息等以外的其他各种应收及暂付款项。包括:各种应收的赔款、应向职工收取的各种垫付款项等。本项目应根据“其他应收款”科目的期末余额填列。

(9)“存货”项目,反映小企业期末在库、在途和在加工中的各项存货的成本。包括:各种原材料、在产品、半成品、产成品、商品、周转材料(包装物、低值易耗品等)、消耗性生物资产等。本项目应根据“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“生产成本”、“库存商品”、“商品进销差价”、“委托加工物资”、“周转材料”、“消耗性生物资产”等科目的期末余额分析填列。

(10)“其他流动资产”项目,反映小企业除以上流动资产项目外的其他流动资产(含1年内到期的非流动资产)。本项目应根据有关科目的期末余额分析填列。

(11)“长期债券投资”项目,反映小企业准备长期持有的债券投资的本息。本项目应根据“长期债券投资”科目的期末余额分析填列。

(12)“长期股权投资”项目,反映小企业准备长期持有的权益性投资的成本。本项目应根据“长期股权投资”科目的期末余额填列。

(13)“固定资产原价”和“累计折旧”项目,反映小企业固定资产的原价(成本)及累计折旧。这两个项目应根据“固定资产”科目和“累计折旧”科目的期末余额填列。

(14)“固定资产账面价值”项目,反映小企业固定资产原价扣除累计折旧后的余额。本项目应根据“固定资产”科目的期末余额减去“累计折旧”科目的期末余额后的金额填列。

(15)“在建工程”项目,反映小企业尚未完工或虽已完工,但尚未办理竣工决算的工程成本。本项目应根据“在建工程”科目的期末余额填列。

(16)“工程物资”项目,反映小企业为在建工程准备的各种物资的成本。本项目应根据“工程物资”科目的期末余额填列。

(17)“固定资产清理”项目,反映小企业因出售、报废、毁损、对外投资等原因处置固定资产所转出的固定资产账面价值以及在清理过程中发生的费用等。本项目应根据“固定资产清理”科目的期末借方余额填列;如“固定资产清理”科目期末为贷方余额,以“-”号填列。

(18)“生产性生物资产”项目,反映小企业生产性生物资产的账面价值。本项目应根据“生产性生物资产”科目的期末余额减去“生产性生物资产累计折旧”科目的期末余额后的金额填列。

(19)“无形资产”项目,反映小企业无形资产的账面价值。本项目应根据“无形资产”科目的期末余额减去“累计摊销”科目的期末余额后的金额填列。

(20)“开发支出”项目,反映小企业正在进行的无形资产研究开发项目满足资本化条件的支出。本项目应根据“研发支出”科目的期末余额填列。

(21)“长期待摊费用”项目,反映小企业尚未摊销完毕的已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、固定资产的大修理支出和其他长期待摊费用。本项目应根据“长期待摊费用”科目的期末余额分析填列。

(22)“其他非流动资产”项目,反映小企业除以上非流动资产以外的其他非流动资产。本项目应根据有关科目的期末余额分析填列。

(23)“短期借款”项目,反映小企业向银行或其他金融机构等借入的期限在1年内的、尚未偿还的各种借款本金。本项目应根据“短期借款”科目的期末余额填列。

(24)“应付票据”项目,反映小企业因购买材料、商品和接受劳务等日常生产经营活动开出、承兑的商业汇票(银行承兑汇票和商业承兑汇票)尚未到期的票面金额。本项目应根据“应付票据”科目的期末余额填列。

(25)“应付账款”项目,反映小企业因购买材料、商品和接受劳务等日常生产经营活动尚未支付的款项。本项目应根据“应付账款”科目的期末余额填列。如“应付账款”科目期末为借方余额,应当在“预付账款”项目列示。

(26)“预收账款”项目,反映小企业根据合同规定预收的款项。包括:预收的购货款、工程款等。本项目应根据“预收账款”科目的期末贷方余额填列;如“预收账款”科目期末为借方余额,应当在“应收账款”项目列示。

属于超过1年期以上的预收账款的贷方余额应当在“其他非流动负债”项目列示。

(27)“应付职工薪酬”项目,反映小企业应付未付的职工薪酬。本项目应根据“应付职工薪酬”科目期末余额填列。

(28)“应交税费”项目,反映小企业期末未交、多交或尚未抵扣的各种税费。本项目应根据“应交税费”科目的期末贷方余额填列;如“应交税费”科目期末为借方余额,以“-”号填列。

(29)“应付利息”项目,反映小企业尚未支付的利息费用。本项目应根据“应付利息”科目的期末余额填列。

(30)“应付利润”项目,反映小企业尚未向投资者支付的利润。本项目应根据“应付利润”科目的期末余额填列。

(31)“其他应付款”项目,反映小企业除应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付利润等以外的其他各项应付、暂收的款项。包括:应付租入固定资产和包装物的租金、存入保证金等。本项目应根据“其他应付款”科目的期末余额填列。

(32)“其他流动负债”项目,反映小企业除以上流动负债以外的其他流动负债(含1年内到期的非流动负债)。本项目应根据有关科目的期末余额填列。

(33)“长期借款”项目,反映小企业向银行或其他金融机构借入的期限在1年以上的、尚未偿还的各项借款本金。本项目应根据“长期借款”科目的期末余额分析填列。

(34)“长期应付款”项目,反映小企业除长期借款以外的其他各种应付未付的长期应付款项。包括:应付融资租入固定资产的租赁费、以分期付款方式购入固定资产发生的应付款项等。本项目应根据“长期应付款”科目的期末余额分析填列。

(35)“递延收益”项目,反映小企业收到的、应在以后期间计入损益的政府补助。本项目应根据“递延收益”科目的期末余额分析填列。

(36)“其他非流动负债”项目,反映小企业除以上非流动负债项目以外的其他非流动负债。本项目应根据有关科目的期末余额分析填列。

(37)“实收资本(或股本)”项目,反映小企业收到投资者按照合同协议约定或相关规定投入的、构成小企业注册资本的部分。本项目应根据“实收资本(或股本)”科目的期末余额分析填列。

(38)“资本公积”项目,反映小企业收到投资者投入资本超出其在注册资本中所占份额的部分。本项目应根据“资本公积”科目的期末余额填列。

(39)“盈余公积”项目,反映反映小企业(公司制)的法定公积金和任意公积金,小企业(外商投资)的储备基金和企业发展基金。本项目应根据“盈余公积”科目的期末余额填列。

(40)“未分配利润”项目,反映小企业尚未分配的历年结存的利润。本项目应根据“利润分配”科目的期余额填列。未弥补的亏损,在本项目内以“-”号填列。

4.本表中各项目之间的勾稽关系为:

行15=行1+行2+行3+行4+行5+行6+行7+行8+行9+行14;

行9=行10+行11+ 行12+行13;

行29=行16+行17+行20+行21+行22+行23+行24+行25+行26+行27+行28

行20=行18-行19;

行30=行15+行29;

行41=行31+行32+行33+行34+行35+行36+行37+行38 +行39+行40;

行46=行42+行43+行44+行45;

行47=行41+行46;

行52=行48+行49+行50+行51;

行53=行47+行52=行30。

公司全称: 库尔勒科海商贸有限责任公司

联系方式:13709965868

公司地址:新疆库尔勒楼兰世家B座1502

备案号:新ICP备16004057号—2

新公网安备: 65280102000036号

65280102000036号